Dominique Muret

16 févr. 2017

4 minutes

Luxe : de la boutique classique à un modèle de vente toujours plus intégré

Dominique Muret

16 févr. 2017

Le magasin monomarque est en perte de vitesse, mais reste central dans les nouvelles stratégies omnicanales mises en place par l’industrie du luxe. A condition de mieux connaître les différents profils des consommateurs et d’investir massivement dans le digital. Telles sont les pistes de réflexion proposées lors du séminaire sur les consommateurs et le retail dans le haut de gamme, organisé ce jeudi à Milan par l’association italienne des entreprises de luxe Altagamma, qui a dévoilé pour l’occasion deux études réalisées par Exane BNP Paribas et The Boston Consulting Group (BCG).

En 2016, les consommateurs de produits et services haut de gamme se sont élevés à 415 millions dans le monde et ont dépensé 860 milliards d’euros. A la pointe de cette pyramide, 17 millions de personnes, soit près de 4 % de la totalité des clients du luxe, dépensant de 36 000 à 50 000 euros par an en biens de luxe, ont drainé 29 % des consommations totales de luxe dans le monde.

Selon l'étude présentée par BCG, ils seront 490 millions en 2023 et dépenseront 1 185 milliards d'euros... Le marché continue de croître, donc, même si ce n’est plus avec les rythmes effrénés du passé. Mais pour se tenir à niveau, les griffes doivent redoubler d’effort et se réinventer.

Ces dernières années, leurs boutiques ont perdu en éclat. D’une part parce que les marques ont eu tendance à développer partout le même format standardisé offrant les mêmes expériences. Résultat : les magasins se différencient entre eux seulement du point de vue architectural et offrent une image monotone. Par ailleurs, le point de vente a perdu de son attractivité en termes d’offre et de services.

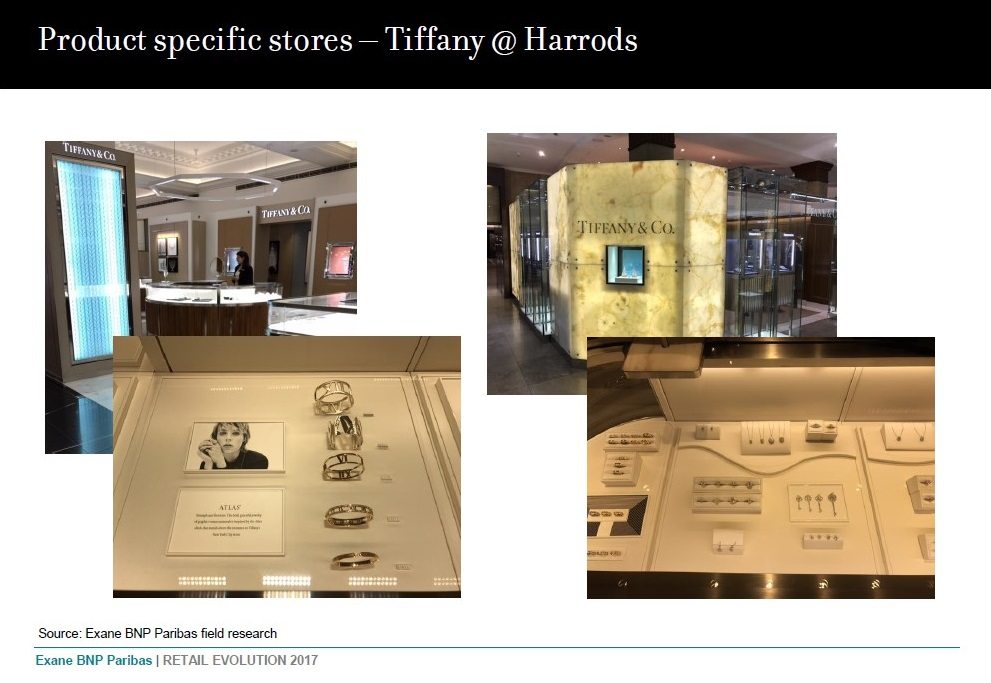

Si elles veulent séduire à nouveau, les marques ont tout à gagner à différencier leur format de magasin selon le segment de la clientèle à laquelle elles s’adressent. Comme l’illustre l’exemple de Tiffany chez Harrod’s. Les ventes du joaillier dans le grand magasin londonien ont nettement augmenté après qu’il a créé deux shop in shops bien distincts, l’un axé sur son offre très haut de gamme, l’autre sur celle plus accessible.

Autre exemple, le magasin amiral de Fendi à Rome, qui permet au client de voir en direct, au premier étage, le travail de ses couturières en atelier derrière une grande vitre, comme ce qui se fait pour les cuisines dans certains restaurants, lui permettant ainsi d’accéder en profondeur à l’univers de la marque.

Parallèlement, le Web est monté en puissance aussi bien en termes d’achats que d’influenceur, comme l’a rappelé Luca Solca, auteur de l’étude Exane BNP Paribas sur le retail. « Les dépenses du consommateur, qui achète en magasin physique et en ligne, sont 45 % plus élevées par rapport à celles du client qui ne fréquente que les boutiques. Face à un marché qui avance au ralenti, l’omnicanal représente une grande opportunité. »

D’autant que le digital permet aux maisons de réduire notablement leurs coûts, en particulier du point de vue logistique vu qu’il n’y a pas de loyer à payer et moins de personnel à embaucher. Autre avantage, les clients aujourd’hui surinformés grâce au Web perdent moins de temps en magasin…

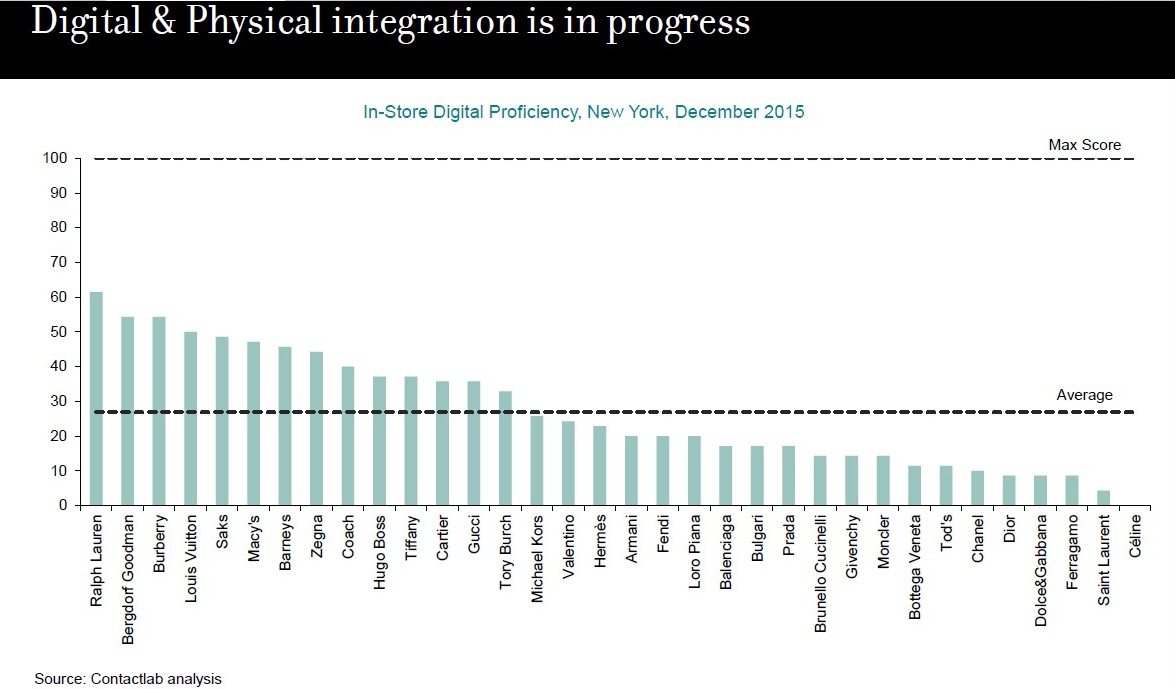

Dans ce contexte, l’intégration entre les magasins physiques et le digital est devenue la priorité des PDG, poursuit-il. Bien intégrée avec l’appui du Web, la boutique peut se permettre dès lors d’être plus petite, ne servant plus que de lieu de conseil où l’on se rend pour voir et toucher le produit et pour le faire personnaliser.

Mais cette équation s’avère encore très difficile à atteindre pour la plupart des entreprises. Dans le classement dressé par l’analyste, les champions sont Ralph Lauren, Bergdorf Goodman, Burberry et Louis Vuitton, tandis qu’en queue de peloton on trouve Bottega Veneta, Tod’s, Chanel, Dior, Dolce & Gabbana, Salvatore Ferragamo, Saint Laurent et, à la dernière place, Céline.

« Il y a quelques champions, suivis par un grand groupe qui est en train de s’améliorer, mais aussi beaucoup d'entreprises qui ont du mal à répondre à cette demande de la part du marché, exigeant un service impeccable en magasin comme en ligne et une vraie intégration entre les deux », résume Nicola Pianon, du Boston Consulting Group, en soulignant par ailleurs l’importance « folle » prise par les réseaux sociaux.

Selon l’étude réalisée par la société de conseil, « 70 % des personnes interrogées interagissent d’abord et surtout avec les marques lorsqu’elles vont sur les réseaux sociaux et souvent même plus d’une fois par jour ».

Un autre point de croissance important est constitué par le numérique en Chine, mais il reste compliqué à mettre en place, car le marché est dominé par des acteurs locaux, avec lesquels il faut forcément s’entendre, glisse Luca Solca.

Tous droits de reproduction et de représentation réservés.

© 2024 FashionNetwork.com