1 sept. 2008

6 minutes

La distribution de montres

1 sept. 2008

La distribution de montres : négocier un virage décisif dans un contexte économique 2008 plus difficile

Après avoir enregistré une croissance des ventes exceptionnelles depuis 2 ans, le marché français de la montre va subir en 2008 le contrecoup de la détérioration de la conjoncture économique dans l’Hexagone. Le ralentissement de la progression du pouvoir d’achat en lien notamment avec le retour de l’inflation et la stagnation des salaires va en effet se traduire par un tassement de la demande de montres. Les Français vont reconstituer une épargne de précaution pour se préserver des mauvais jours, autant d’argent en moins qui sera consacré à la consommation. 2008 sera donc une année plus difficile pour les distributeurs de montres même si le cabinet Precepta prévoit tout de même une hausse des ventes de 3,5% (contre 11,2% en 2007), mais due essentiellement à un effet valeur.

Dans ce contexte dégradé, les professionnels du secteur vont devoir négocier un virage décisif et tirer les leçons de l’évolution de leur métier. Le passage « d’artisan bijoutier » à « distributeur gestionnaire » va passer nécessairement par :

1. La modernisation des points de vente et l’amélioration du merchandising pour en finir avec les vitrines à l’aspect fouillis, conséquence de l’entassement des marques et des modèles

2. Une gestion plus professionnelle de la marque à la fois au niveau des produits pour mieux valoriser les modèles des fabricants mais aussi au niveau de l’enseigne qui doit pouvoir exprimer ses propres valeurs.

1. La modernisation des points de vente et l’amélioration du merchandising

De fait, l’analyse menée par Precepta a permis de souligner le décalage croissant qui existe entre une offre horlogère de plus en plus tournée vers la mode et un réseau de vente qui a peu évolué depuis 10 ans, et qui reste trop souvent centré sur le côté « événement familial » (baptêmes, anniversaires, fiançailles, etc.). Conséquence pour les fabricants : un univers de la marque qui n’est pas toujours respecté, la faute à des concepts de magasin non adaptés ou dépassés. Les fabricants de montres sont en effet en partie dépendants des distributeurs pour tout ce qui concerne leur stratégie d’image et de marque. S’ils peuvent toucher en direct les clients par une communication ciblée (publicité, sponsorisation d’événements, marketing direct, etc.), ils sont fortement tributaires de l’espace de vente dans lequel ils sont distribués. Une des solutions pour remédier à ce décalage repose dès lors sur la mise en place d’un partenariat fort entre fabricants et distributeurs. Le fabricant peut ainsi assister le distributeur dans sa politique de merchandising et l’organisation de sa boutique tandis que le distributeur a la possibilité d’être plus impliqué dans la vie de la marque en aidant le fabricant à améliorer son offre grâce à sa « connaissance terrain » des clients.

2. Une gestion plus professionnelle de la marque

Le retard de la distribution de montres face à d’autres secteurs du commerce dans ce domaine est également significatif. Les nombreux indépendants n’ont ainsi pratiquement pas de stratégie d’enseigne. Mais les chaînes ne sont pas toujours beaucoup plus performantes. Ainsi, l’étude de PRECEPTA, qui a pris en compte les différents segments de gamme et les spécificités des opérateurs, a permis de faire 2 constats :

· Les enseignes horlogères ou les indépendants ont des stratégies de marques insuffisamment abouties : trop souvent la zone de chalandise s’impose au concept d’enseigne qui ne peut être valorisé faute d’une offre et d’un positionnement cohérents entre les différents points de vente.

· Les concepts d’enseigne sont relativement peu différenciés entre eux ce qui peut entraîner une difficulté pour le client à distinguer les différents distributeurs et à identifier clairement leur promesse de valeur.

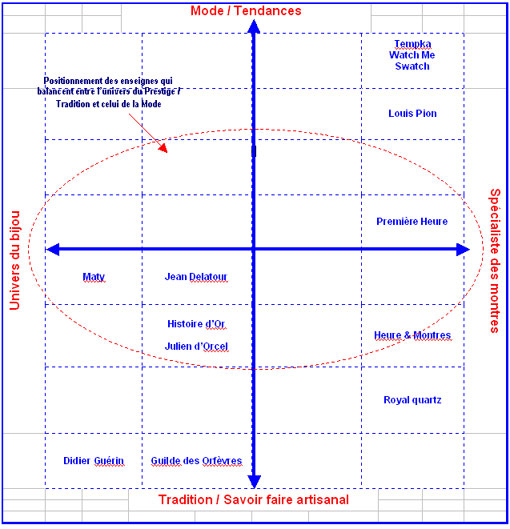

Le travail effectué sur l’identité et l’image par les experts de PRECEPTA (*) confirme également ce point en soulignant que peu d’enseignes assument un choix de positionnement marqué. Beaucoup hésitent encore par exemple entre mode et tradition ne sachant pas réellement comment appréhender les nouvelles tendances de consommation et craignent de perdre leur âme « d’artisan horloger » en faisant évoluer trop fortement leur concept de magasin.

(*) comme l’illustre la matrice ci-après

Cette réflexion sur le positionnement stratégique doit également intégrer les nouveaux enjeux auxquels les opérateurs vont être confrontés. Precepta a ainsi identifié 2 défis majeurs à relever pour la profession :

· la gestion du multicanal et le boom du e-commerce. Les ventes en ligne vont être multipliées par 2 à l’horizon 2010, et l’horlogerie qui fait partie avec la bijouterie et les accessoires de mode du top 10 des catégories de produits les plus achetés en ligne bénéficie de nombreux atouts pour faire du e-commerce un nouveau relais de croissance. Pourtant, la profession accuse un certain retard sur ce nouveau canal de vente. Les freins à lever restent en effet nombreux : obtention de l’accord des marques pour distribuer en ligne, coexistence d’un réseau de franchisés et de détaillants agréés, ticket d’entrée élevé de la logistique, problème de la prise en charge du SAV, etc. L’analyse réalisée par les experts PRECEPTA confirme clairement pour le moment la nette domination des pure players, qu’ils soient des spécialistes de la vente de montres (tic tac time, montre-boutique) ou des généralistes (Price Minister). En revanche, les opérateurs click and mortar qu’ils soient fabricants ou distributeurs sont peu présents. Seules les enseignes qui proposent des MDD (Maty, Louis Pion) tirent leur épingle du jeu. Une analyse plus poussée des positionnements sur Internet des opérateurs click and mortar permet par ailleurs de souligner des choix stratégiques différenciés entre :

- les « fabricants distributeurs de montres » qui utilisent Internet essentiellement pour valoriser leur image

- les « distributeurs fabricants » qui mettent en place de véritables stratégies de vente sur le Web,

- les purs distributeurs, encore très peu impliqués sur la Toile.

· l’investissement dans de nouvelles zones de chalandise. Le développement rapide de l’immobilier commercial (22 inaugurations de centres commerciaux en France en 2007) et le boom du commerce en zones de transit offrent de réelles opportunités de conquête de nouveaux espaces de vente pour les distributeurs de montres qui doivent les saisir. La distribution de bijouterie – horlogerie qui fait partie des activités les plus présentes en aéroports, profitera en effet pleinement du dynamisme de ce lieu de transit qui bénéficiera d’ici 2010 de la hausse du trafic international et de l’ouverture de nouveaux terminaux (exemple : le S3 à Roissy). De même les nombreux projets de rénovation dans les gares, pourront doper la présence et la vente de montres et de bijoux dans ces lieux de passage de plus en plus fréquentés.

en termes d’image et d’identité (*)

|

Source et estimation Precepta

Extraits d'une étude approfondie PRECEPTA (groupe Xerfi) publiée après plusieurs mois d'enquêtes et intitulée « La distribution de montres en France : Moderniser et diversifier les concepts de magasins».

PRECEPTA, cabinet d’analyses stratégiques créé en 1985, est depuis 2004 une division du groupe Xerfi spécialisée dans les analyses stratégiques et concurrentielles. Les directeurs d’étude de PRECEPTA sont tous des experts sectoriels dans leur domaine d’activité.

Le groupe Xerfi est le leader en France des études sectorielles. Créé en 1993, il publie chaque année plusieurs centaines d’études sur les secteurs et les entreprises, en France et dans le monde. Son autonomie financière (le management, est actionnaire majoritaire) et son statut de maison d’édition garantissent une totale indépendance aux travaux qui sont publiés dans ses différentes collections.

Tous droits de reproduction et de représentation réservés.

© 2024 FashionNetwork.com